Niedostateczna wiedza na temat inwestowania?

Wiele osób przyznaje, że czuje się niepewnie w świecie finansów, aż 94% Polaków ocenia swoją wiedzę na temat inwestowania na niewystarczającą. 50% respondentów określiło swoje umiejętności jako małe, natomiast 44% jako średnie .1 Powoduje to niechęć do podejmowania decyzji inwestycyjnych, które mogą okazać się ryzykowne. Często myślimy, że inwestowanie to przede wszystkim giełda, której zmienność i ryzyko mogą odstraszać.

Źródło: opracowanie własne mBanku Wykres przedstawia ocenę poziomu wiedzy dotyczącego inwestowania według badanych

Najważniejszą obawą przed rozpoczęciem inwestycji jest strata (42%). Na kolejnym miejscu (27%) znajduje się myśl, iż aby inwestować należy mieć dużą wiedzę na temat finansów i ekonomii.2 Jak temu zaradzić? Na początek swojej drogi inwestycyjnej warto poszukać rozwiązań, które pokażą Nam, że świat finansów może nie być taki straszny, jak go malują.

Inwestowanie to nie tylko giełda…

Warto jednak wiedzieć, że inwestowanie to nie tylko giełda papierów wartościowych, która może wydawać się skomplikowana i ryzykowna. Istnieją inne formy inwestowania. Za jeden z przykładów można podać fundusze inwestycyjne. Mogą stanowić one alternatywę dla osób, które nie chcą samodzielnie zarządzać swoimi inwestycjami.

Zbudowanie poduszki finansowej

Zanim jednak zaczniemy myśleć o inwestowaniu, kluczowe jest zbudowanie tak zwanej poduszki finansowej. To nic innego jak część pieniędzy odłożona na niespodziewane wydatki lub sytuacje kryzysowe, takie jak nagła utrata pracy czy choroba.

Ile powinna wynosić twoja poduszka finansowa?

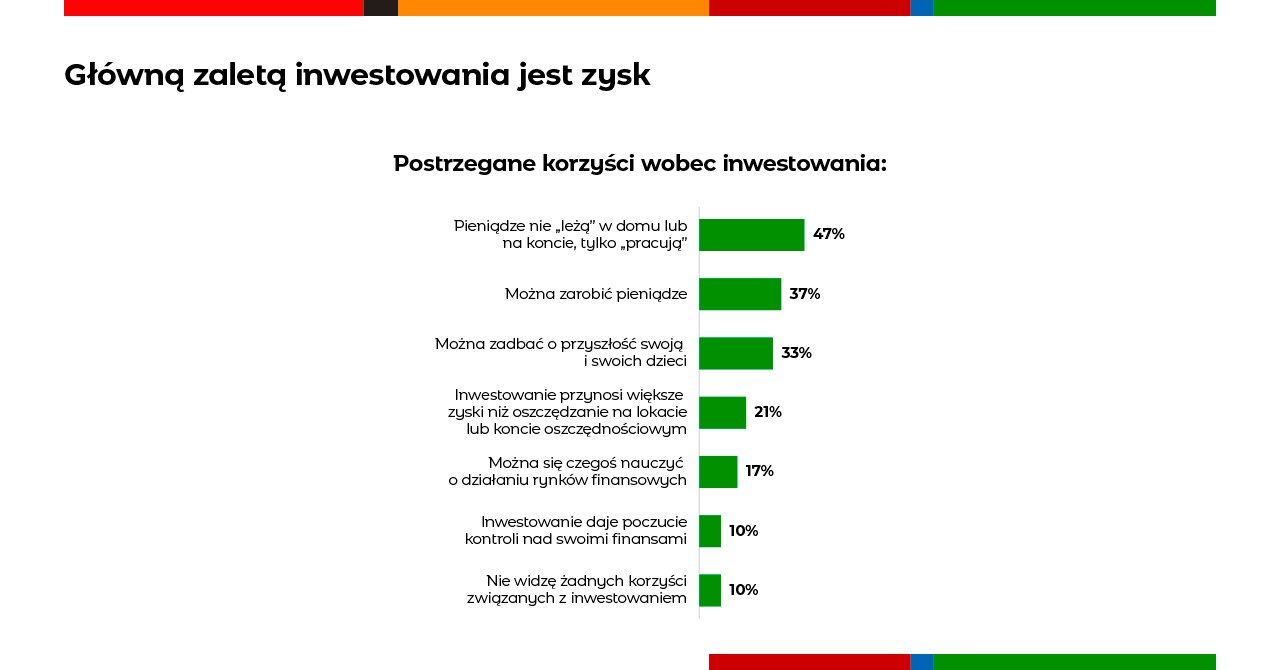

Eksperci zalecają, aby była równowartością od 3 do 6 miesięcznej pensji. Podstawowym celem oszczędzania Polaków jest czarna godzina.3 Termin ten dla każdego oznacza coś innego, jednak dla większości z Nas pojęcie to będzie wiązać się z nagłymi wydatkami. Tworzenie poduszki finansowej to bardzo dobre rozwiązanie pomagające w zabezpieczaniu Naszej przyszłości finansowej. Warto się jednak zastanowić, czy wartość Naszych środków nie jest wystarczająco duża. Być może dla pozostałych pieniędzy warto poszukać innego miejsca niż konto lub konto oszczędnościowe w banku. Tak, aby zgromadzone środki mogły pracować na Naszą przyszłość. Badani uważają, że główną zaletą inwestowania może być zysk. 47% respondentów ceni sobie fakt, iż pieniądze nie „leżą” w domu lub na koncie bankowym, a „pracują”.4

Źródło: opracowanie własne mBanku Wykres przedstawia główne zalety inwestowania według badanych

To, o czym warto pamiętać to fakt, że wielkość naszej poduszki finansowej powinna być dostosowana do Naszego standardu życia, potrzeb, zarobków i innych indywidualnych czynników. Posiadanie takiego zapasu pieniędzy daje poczucie bezpieczeństwa i stabilności. Może ułatwić podjęcie dalszych decyzji inwestycyjnych. Jest to niezbędne przed podjęciem jakichkolwiek decyzji inwestycyjnych.

Inwestowanie z poduszką finansową

Gdy już uda nam się zgromadzić odpowiednią poduszkę finansową, będzie nam łatwiej myśleć o innych formach inwestowania. Jedną z opcji jest lokata z funduszem obligacyjnym.

Czym jest lokata z funduszem obligacyjnym?

Lokata z funduszem obligacyjnym to połączenie tradycyjnej lokaty bankowej z inwestycją w fundusze obligacyjne. To rozwiązanie, które może zainteresować osoby szukające wyższych zysków niż te, które oferują standardowe lokaty, ale które jednocześnie nie chcą podejmować zbyt dużego ryzyka.

Jak działa lokata z funduszem obligacyjnym?

Lokata z funduszem składa się z dwóch części.

Pierwsza to tradycyjna lokata bankowa, na której nasze środki są bezpieczne i oprocentowane. Jest to popularny sposób na oszczędzanie. Polega on na przechowywaniu określonej kwoty w określonym czasie w zamian za stałe oprocentowanie. Ta forma jest uznawana za jedną z najbezpieczniejszych form oszczędzania, ponieważ gwarantuje zwrot kapitału i odsetek zgodnie z umową, jeżeli zostaną spełnione wszystkie warunki. Większość środków przeznaczamy na lokatę. Gwarantuje ona stabilny zysk. Na koniec jej okresu klient otrzymuje ją z powrotem wraz z naliczonymi odsetkami. Banki oferują ich różne rodzaje. Ich głównymi różnicami są wysokość oprocentowania oraz czas trwania.

Druga część to inwestycja w fundusz obligacyjny, zarządzany przez ekspertów finansowych. W lokacie z funduszem obligacyjnym inwestuje się w jeden z dwóch funduszy. Fundusz obligacyjny to typ funduszu inwestycyjnego, który lokuje kapitał w obligacje – papiery wartościowe emitowane przez rządy, samorządy lub przedsiębiorstwa. Istnieje wiele różnych rodzajów obligacji, w które możemy inwestować. Eksperci finansowi podejmują decyzje o lokacji twoich środków. Dążą do maksymalizacji zysków przy minimalizacji ryzyka. Klienci (32%) preferują gotowe rozwiązania banku, m.in. dlatego, że ta opcja jest dla nich mniej skomplikowana. Kapitał inwestowany w obligacje ma potencjał przynieść wyższe zyski niż lokata bankowa, jednak wiąże się z większym ryzykiem. Wartość tej części inwestycji może wzrosnąć, ale także spaść. Fundusze obligacyjne to szansa na niższe ryzyko, ponieważ ich emitent zobowiązuje się do zwrotu kapitału wraz z odsetkami w określonym czasie.

Korzyści posiadania lokaty z funduszem obligacyjnym

- Stabilność lokaty Część środków, która jest na lokacie zapewnia stabilny zysk oraz daje pewność zwrotu części kapitału na koniec jej okresu.

- Profesjonalne zarządzanie Inwestycją w fundusz obligacyjny zajmują się doświadczeni specjaliści, którzy dbają o wybór odpowiednich instrumentów finansowych. Zwalnia nas to z konieczności podejmowania samodzielnych decyzji inwestycyjnych.

- Dywersyfikacja ryzyka Połączenie lokaty z inwestowaniem w fundusze obligacyjne pozwala na rozłożenie ryzyka.

- Potencjalnie wyższe zyski Inwestowanie w fundusze obligacyjne może przynieść wyższe zyski niż standardowe lokaty bankowe. Należy pamiętać, że inwestowanie zawsze wiąże się z ryzykiem, nawet na obligacjach można stracić, choć są najmniej ryzykownym instrumentem.

Postarajmy zrozumieć się to lepiej na przykładzie

Załóżmy, że inwestujesz w banku 10 000 zł w lokatę z funduszem obligacyjnym:

1. Część lokacyjna -> 50%, czyli 5 000 zł

Kwotę tę umieszczamy na lokacie z rocznym oprocentowaniem 2%. Po roku otrzymasz z tej części 5 100 zł.

2. Część inwestycyjna -> 50%, czyli 5 000zł

Inwestujemy w fundusz akcji. W zależności od wyników funduszu, możesz zyskać lub stracić na tej inwestycji.

Jeśli fundusz przyniesie 10% zysku, wartość tej części wyniesie 5 500 zł, a łączna kwota po roku wyniesie 10 600zł (5 100 zł + 5 500 zł). Jeśli fundusz straci 10%, wartość tej części wyniesie 4 500 zł, a łączna kwota po roku 9 600 zł (5 100 zł + 4 500 zł).

Regularność w inwestowaniu jest ważna, systematyczne inwestowanie jest jednym ze sposobów na realizację odległych planów.